4 godzin temu

4 godzin temu

Prezentowane w dokumentach oficjalnych tezy o eksploatowaniu za 7-10 lat w Polsce łącznie 10,77 GW elektrowni gazowych produkujących aż 49-57 TWh, są fantastyką techniczną.

Nowe dodatkowe elektrownie gazowe o mocy 2,48 GW nie mogą być zlokalizowane na polskim wybrzeżu i korzystać z LNG gdyż w takiej sytuacji potrzebne byłyby dodatkowe linie do przesyłu energii, a ich w ogóle nie ma w planach OSP.

Elektrownie musiałyby być ulokowane co najmniej 350 km na południe,aby móc działać jako moce szczytowe dla południowej i środkowej Polski. Polska północna ma już i będzie miała wystarczająco dużo elektrowni gazowych w stosunku do sytuacji na sieci.

Nie ma w tej chwili dostępnej trzeciej nitki korytarza gazowego. W zasadzie zbliżające się do ukończenia zachodnia i wschodnia nitki Korytarza Północ-Południe pozwolą na transport tą trasą tylko tych ilości gazu, które odbieramy dziś na północy (rozbudowany terminal LNG, Baltic Pipe i FSRU), jednak wszystkie te obiekty są dostosowane do stałego dostarczania gazu przez cały rok.

Interkonektory pomogą...do czasu

Polski system gazowy od lat budowany jest tylko na rurociągach o średnicy 1000 mm i ok 8,2 MPa ciśnienia tłoczenia. A to oznacza, iż nie ma możliwości taniego rozbudowania istniejących pompowni dla zwiększenia tłoczenia dodatkowego gazu z północy na południe.

Połączenie z Czechami (5 mld m3 rocznie) nie będzie dostarczać nam gazu w czasie zimowej dunkelflaute. Także połączenie ze Słowacją o podobnej przepustowości jest tylko politycznym łącznikiem, który nigdy nie będzie sensownie działał bo ani Słowacja nie ma nadmiaru gazu, nie ma magazynów gazu ani my nie mamy gazu do tłoczenia w tamtym kierunku.

Łącznik z Niemcami to też trudna trasa dla dodatkowych ilości gazu chyba, iż regazyfikujemy dodatkowy LNG na zachodzie Europy i tranzytujemy go przez Niemcy. Nie wiadomo czy to będzie możliwe wobec poważnych problemów, przed jakimi stoi niemiecki sektor energetyczny.

Niemcy na pewno nie będą miały nadmiaru gazu z własnych nowych FSRU do kupienia przez nas ani tym bardziej nie pozwolą nam na korzystanie z ich magazynów gazu, których będą potrzebować jeszcze bardziej. Zatem to są łączniki, którymi nie napłynie w okresie zimowym dodatkowy gaz do nowych polskich elektrowni gazowych i dla naszego ciepłownictwa.

Nasz system (co pokazał też rok 2022) może jedynie z trudem pozyskać 0,55 – 1 mld m3 z Litwy i to zależnie od sytuacji gospodarczej w krajach bałtyckich. Import gazu w roku 2022 wyniósł 13,9 mld m3 z czego 0,55 przez Litwę, ok 6 mld m3 przez nowo uruchomiony Baltic Pipe, 2,9 mld m3 z Rosji (to była końcówka importu), ok 5 mld m3 przez terminal LNG i reszta przez rozliczenia europejskie (rozładunek LNG poza Polską i przesył z zachodu).

Baltic Pipe poprawił trochę sytuację, ale przez cały czas idzie tą trasą najwyżej 7 mld m3, bo nie ma wystarczającej liczby koncesji gazowych aby go wypełnić w 100 % własnym gazem. A w sytuacjach kryzysowych nie dokupimy tego gazu w Norwegii bo inni (UK, Niemcy) są lepszymi klientami, którzy zapłacą więcej.

Mając rozbudowany terminal LNG do choćby 67 TWh na rok (ok 6 mld m3), nowy FSRU też choćby na 67 TWh (na 6 mld m3) i Baltic Pipe wypełniony na 90 % czyli na 100 TWh (9 mld m3) oraz import przez Litwę w wysokości 11 TWh ( 1 mld m3) mamy ciągle tylko 23 mld m3 zdolności importowej (bez łączników z Niemiec).

Zużycie w roku 2020 wyniosło 198,4 TWh (około 18 mld m3) a w roku 2024 wyniosło szacunkowo tyle samo (był wzrost o 9 % z niskiego poziomu w roku 2023).

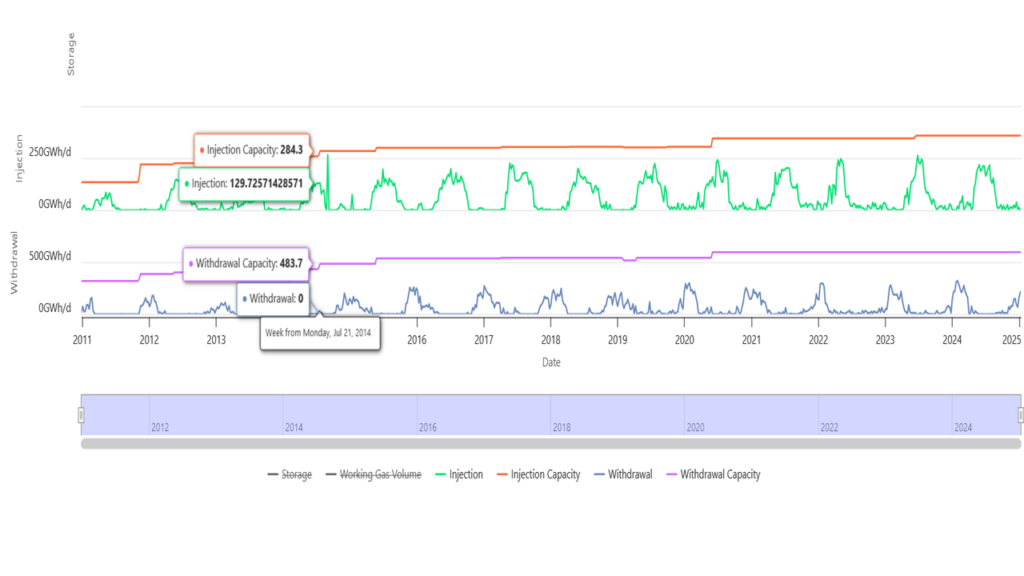

Jak widać na powyższym obrazku, pojemność magazynów w ciągu ostatnich czterech lat wzrosła nieznacznie, a zdolność opróżniania magazynów (withdrawal capacity) praktycznie w ogóle.

Jak widać na powyższym obrazku, pojemność magazynów w ciągu ostatnich czterech lat wzrosła nieznacznie, a zdolność opróżniania magazynów (withdrawal capacity) praktycznie w ogóle. Nie ma tu miejsca na nowe 7-8 GW elektrowni gazowych (aby mieć 10,77 GW w gazie). Istniejące połączenia międzynarodowe z trudem uzupełnią w najbliższych latach spadające polskie wydobycie i wzrost zapotrzebowania w ciepłownictwie po kolejnych wyłączeniach jednostek opalanych węglem. Zdołają przesłać ten gaz do Polski, ale pod warunkiem, iż żadne z połączeń nie ulegnie czasowemu uszkodzeniu albo nie będzie problemów technicznych związanych z wiekiem tych instalacji. Ale choćby jeżeli gaz uda się przesłać, to gdzie są dla niego magazyny?

Przyjdzie zima, a gazu ni ma

Jedna elektrownia gazowa o mocy ok 500 MWe zużywa pracując z pełną mocą zużywa ok. 16 kg gazu (metanu) na sekundę. W okresie zimowym (3000 godzin najtrudniejszych w roku od października do początku kwietnia) pracowałoby średnio tylko 8000 MW elektrowni gazowych (zakładając remonty i ubytki elektrowniane 2700 MW). Wtedy potrzebujemy minimum:

- 16 kg/s * 3600 s/godz * 3000 godzin * (8000 MW/500 MW) = 2765 ton LNG, 1 tona LNG = 1336 - 1485 Nm3

- czyli brakuje nam dodatkowej ilości 3,8 mld m3 gazu na zimę.

Latem nie ma problemu, bo wtedy sieć gazowa ma znacznie mniejsze obciążenie - odpada ciepłownictwo a także mniejsze niekiedy jest zapotrzebowanie przemysłu. Ponadto latem te 8000 – 10000 MW będzie bezużyteczne bo po dużych inwestycjach w bateryjne magazyny energii przydatność w lecie takich bloków gazowych jest wątpliwa.

Udowadniają to dyskusje w Teksasie, który ma nadmiar taniego gazu, ale choćby tam podważana jest zasadność zamówienia nowych 5 GW zasilanych gazem.

Gdzie są magazyny

Zatem te 10,77 GW gazówek będzie w stanie wytworzyć po roku 2030 prąd średnio przez 3000 godzin w roku. Mówimy więc raczej o 30-33 TWh produkcji, a nie 49 – 58 TWh. W okresie letnim nowe taniejące bateryjne magazyny energii skutecznie wyprą gazówki ze szczytu zapotrzebowania wieczornego przez znaczą część okresu maj-wrzesień.

Koszty pracy elektrowni gazowych, dodatkowych dla zrównoważenia systemu po wyłączeniu kolejnych bloków węglowych po roku 2028 powinny obejmować koszt kolejnego FSRU (min. 5 mld m3 rocznie) i jego spłatę, koszt wybudowania nowego korytarza gazowego czyli rurociągów na południe oraz oczywiście koszty wybudowania tych bloków przewidzianych np. na maksimum 3500 godzin rocznie (w tym może 500 godzin w lecie) przez nieznaną ilość czasu, ale ze spłatą przez 10 lat.

Do tego dochodzi konieczność posiadania w RP dodatkowo przynajmniej 2 mld m3 dodatkowych magazynów gazu i to wyłącznie dla potrzeb mocy dyspozycyjnych w zimie – zakładając, iż w okresie zimowym dostarczymy nowym trzecim korytarzem gazowym te pozostałe 1,8 mld m3.

Nowe magazyny gazu na dodatkowe minimum 2 mld m3 (bo obecne w ogóle nie udźwigną takiej floty gazówek) powinny mieć zablokowany dostęp stron trzecich, szybkość wytłaczania 100 % pojemności przez najwyżej 60 dni, co oznacza zdolność wytłaczania np. 33 mln m3 dziennie.

Teoretycznie można by zbudować takie magazyny w wielu miejscach kraju, ale nikt za to nigdy nie wziął się na poważnie. Dlaczego kolejne rządy RP budowały od czasu prywatyzacji PGNiG w roku 2004 mniej niż 100 mln m3 magazynów rocznie, to jest już pytanie dla historyków. Ale przyczyna była prosta – dzięki kontraktowi jamalskiemu w sposób ukryty używaliśmy 2-3 mld m3 magazynów na Syberii, a dzięki oligarchom ukraińskim mieliśmy realnie też 2 mld m3 pojemności w ich magazynach, dla gazu z Turkmenistanu, którym handlowali. Teraz w roku 2025 uzależnienie polskich mocy dyspozycyjnych w energetyce od magazynów na Ukrainie czy w Rosji nie jest realnym rozwiązaniem.

Krajowe magazyny gazu ze swojej natury (bo są potrzebne zimą), nie mogłyby służyć jednocześnie ciepłownictwu. Zatem jeżeli nagle ciepłownictwo chciałoby zwiększyć zimowy pobór o kolejne 3 -7 mld m3, to ciepłownicy powinni zapłacić za kolejny (trzeci!) FSRU i odpowiednie magazyny gazu – inne niż te dla energetyki gazowej pracującej jako JWCD.

Co się dzieje w kuluarach

W maju 2023 Gargamel URE odmówił akceptacji planu rozwoju operatora systemu magazynowania gazu. To był pierwszy raz gdy publicznie, przyznano, iż problem istnieje. Bo o ile dla mocy dyspozycyjnych potrzeba dodatkowe 2 mld m3 magazynów, to dla ciepłownictwa potrzeba co najmniej 4 a może choćby 6 – 7 mld m3 magazynów.

Na razie (wg sprawozdania Gargamela URE) nasze magazyny (oddając 31 TWh energii) były wspomagane przez około 15 TWh energii z magazynów gazu u sąsiadów – ale to się właśnie kończy.

15 lipca 2024 Gargamel URE wydał mało znaną decyzję, w której odmówił operatorowi gazociągów przesyłowych zmiany Instrukcji Ruchu i Eksploatacji Sieci Przesyłowych. Operator chciał wprowadzić do niej usługę przesyłania ciągłą warunkową i usługę przesyłania przerywaną warunkową. Spór w tym zakresie pokazuje jak dobry termometr, iż zaczynamy mieć realne problemy w systemie gazowym a zamierzone zwiększenie użycia gazu do 27 – 33 mld m3 rocznie wymaga jeszcze wielu nowych inwestycji i w magazyny, i w rurociągi przesyłowe.

Identyczne problemy zmusiły amerykański FERC do rozpoczęcia prac nad sprawą koordynacji w USA nowych inwestycji sieci energetycznych i gazowych.

Gazowy stan wyjątkowy?

Proponuję aby przed nową aukcją mocową , która obejmie wolumen elektrowni gazowych (te 2,5 GW) ustawodawca zobowiązał odpowiednie podmioty do dostarczania usługi magazynowania gazu i jego wysyłki do wskazanych lokalizacji po formule cenowej i z szybkością dostarczania wystarczającą dla 100 % mocy tych gazówek, które wygrają aukcje.

Potrzebne będzie także uchylenie dla tych obiektów norm środowiskowych, które powodują, iż bloki gazowe gwałtownie włączane do sieci (w czasie poniżej 15 minut) nie spełniają obecnych norm unijnych.

Przydałby się też szczególny tryb wywłaszczania gruntów pod nowe inwestycje gazowe ważne dla bezpieczeństwa energetycznego Polski.

Należy również nakłonić operatora magazynów gazu i Gargamela URE do zatwierdzenia jak najszybciej szerokiego i niestety kosztownego planu budowy magazynów gazu w ilości wystarczającej jako minimum na potrzeby energetyki gazowej a potem na potrzeby ciepłownictwa. W ramach tej puli magazynów gazu pierwszeństwo w korzystaniu z nich powinny mieć podmioty, które mają umowy lub zawrą umowy na moce dyspozycyjne produkujące energię z gazu.

Nie ma większego sensu zamawiać i budować kolejnych nowych elektrowni gazowych, jeżeli w czasie dunkelflaute w Europie w czasie ostrej zimy będą stały bez gazu. A w letnie wieczory i ranki będą stały z powodu konkurencji tańszych magazynów bateryjnych.

dr Piotr Syryczyński – analityk techniczny, w 1999 negocjował zasady działania i statut organizowanej Giełdy Energii, 2000 – 2003 wiceprzewodniczący RN PSE S.A. Doradca techniczny i środowiskowy instytucji finansujących przy szeregu projektach infrastrukturalnych i energetycznych w Polsce i na Morzu Bałtyckim w latach 2002-2005, 2009-2011 oraz 2015 – 2021.