1 dzień temu

1 dzień temu

Na początku marca zarówno Gaz System (GS) jak i Polska Spółka Gazownictwa (PSG) opublikowały do konsultacji społecznych wyciągi ze swoich planów rozwoju.

Wyciągi planów rozwoju podmiotów sieciowych (nie tylko gazowych) jakie trafiają do konsultacji społecznych, co jest już pokrytą solidnym pokostem tradycją. Zawierają tylko to co konieczne i niezbędne. Wynika to między innymi z chęci ominięcia raf i mielizn związanych m.in. z protestami społecznymi. Sieciowcy znają taką grupę współobywateli, którzy śledzą gdzie co będzie budowane i czynią z oprotestowywania tychże inwestycji okazję to przyrostu swego majątku.

Drugą przyczyną jest uniknięcie podpatrzenia planów przez konkurencję. Wbrew pozorom jest pewna konkurencja pomiędzy OSD o pewien segment klientów i nie są to koniecznie właściciele kuchenek gazowych czy domów jednorodzinnych.

Po trzecie spowodowane jest to niechęcią do osłabiania pozycji negocjacyjnej w rozmowach z władzami jakiejś gminy na temat tej czy innej inwestycji. Próby wynegocjowania z władzami gminy choćby niewielkiej i ograniczonej czasowo ulgi (2% wartości ) w podatku od nieruchomości ocierają się o heroizm, gdy już inwestycje wpisze się do planu rozwoju a gmina wejdzie w posiadanie takowej informacji.

Tak więc nie dziwmy się lapidarności przedstawianych przez spółki infrastrukturalne planistycznych dokumentów.

Ile tego biometanu

Obie spółki oprócz opisu rynku czy listy planowanych inwestycji zaznaczyły w swoich planach rozwój transportu biometanu. Gaz System zasygnalizował, iż przy prognozach przesyłu wziął pod uwagę korektę „w dół” swojego przesyłu ze względu na biometan, nie informując ile tegoż gazu zakłada w swej sieci.

Natomiast PSG podało, iż w 2030 r. prognozuje iż przez jej sieć zostanie przetransportowanych 500 mln m3 biometanu.

MKiŚ w KPEiK założyło produkcję na poziomie 300% prognozy PSG czyli 1500 mln m3. Te 500 mln m3 jest, wiosną 2025 r., przy braku ustawy o aukcyjnym wsparciu biometanowni o mocy powyżej 1 MWe i niezbędnych do niej rozporządzeń, wyrazem ostrożnego realizmu menedżmentu PSG.

Teoria szklarza i biometan

Żyjący w I poł. XiX w francuski ekonomista Frederic Bastiat w swojej najsłynniejsze książce pt. „Co widać i czego nie widać” w tzw. metaforze zbitej szyby opisuje przykład mieszczanina Jakuba Poczciwca, którego niesforny syn podczas zabawy wybija szybę. Zbiera się tłumek gapiów, a Poczciwiec narzeka, iż nowa szyba kosztować go będzie sześć franków. Ktoś z tłumu zauważa jednak, iż nie stało się źle, bo przecież będzie to oznaczało zarobek dla szklarza.

Zarobione pieniądze szklarz wyda u kogoś innego, ten u kogoś innego i tak ożywi się lokalna gospodarka. Można dojść do wniosku, iż chłopiec nie zrobił nic złego. Gdyby nie wybił szyby, szklarz nie miałby zarobku. Bastiat zwraca jednak uwagę na drugą stronę problemu. Jakub Poczciwiec miał sześć franków i szybę. Teraz będzie mieć tylko szybę, kupioną za pieniądze, które chciał przeznaczyć na nowe buty. W rzeczywistości nie powstało żadne nowe zatrudnienie, bo zysk szklarza jest stratą szewca. Osoba czytająca powyższy fragment może zapytać co ma wspólnego bastiatowska szyba z biometanem? Ma, ale nie tyle szyba ile sposób postrzegania rzeczywistości – są rzeczy widoczne i te mniej dostrzegalne ale istniejące a choćby czasami istotne.

Komu to się opłaca

W środowisku gazowniczym powszechną niczym azot w powietrzu jest opinia, iż przyłączanie biometanowni jest opłacalne dla Gaz System a nieopłacalne dla PSG (czy innego operatora systemu dystrybucyjnego).

Gaz System pobiera opłatę na wejściu gazu do swojego systemu a PSG jej nie pobiera czyli GS dostanie pieniądze a PSG ich nie dostanie. Dlatego Od 6 lat entuzjazm PSG do biometanowni nie jest , delikatnie opisując rzeczywistość, strzelisty. PSG domaga się opłat za wprowadzanie gazu do swojej sieci dystrybucyjnej. Proste? Proste, jak zbita szyba i szklarz, których widać. To czego nie widać?

Nie widać tego, iż im więcej biometanu będzie w danej sieci gazowej tym ta sieć gazowa ma większe szanse na dłuższe swoje funkcjonowanie. Jest argument długofalowy i strategiczny, nie widać tego możliwie szybko, więc odłóżmy zielony sztandar OZE na bok, zamknijmy oczy i udajmy iż go nie ma. Skupmy się na bezpośrednim, twardy i lodowatym merkantylnym podejściu.

Gaz System zrealizował w ciągu ostatnich 15 lat wiązkę projektów dywersyfikacyjnych, wykładając na to grubo ponad 20 mld PLN. Każdy 1 m3 wprowadzony do sieci gazowej z biometanowni to 1 m3 mniej gazu wprowadzonego przez już funkcjonujący interkonektor. Biometanownia jest substytutem lub konkurentem dla już istniejących połączeń, jest konkurentem dla gazu z importu oraz już wydanych na interkonektory, terminal LNG, Baltic Pipe i zaliczonych do taryfy środków pieniężnych.

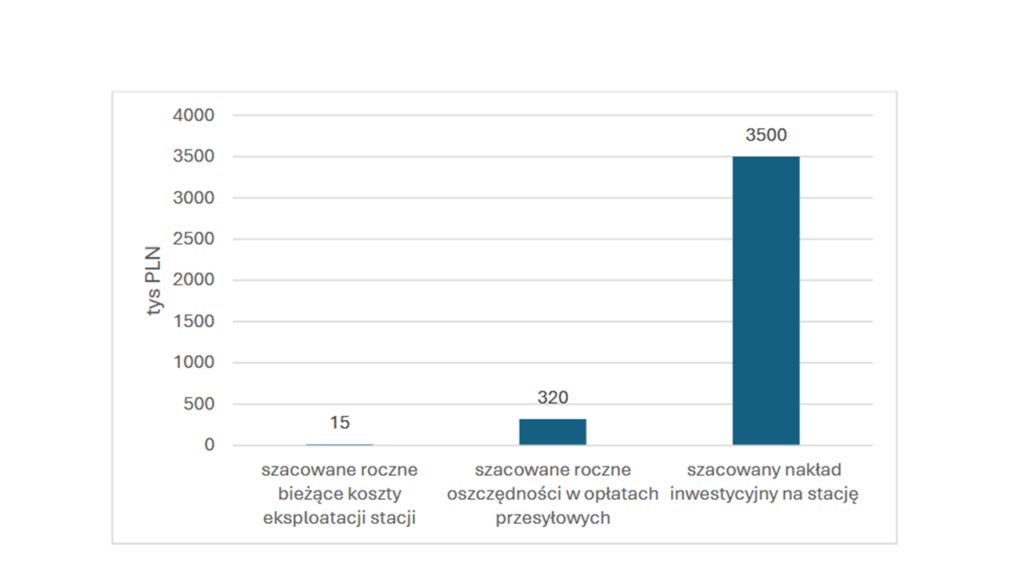

Punkt dla biometanowni trzeba zbudować (za to 100% opłaty przyłączeniowej płaci biometanownia), na bieżąco go utrzymywać a po ok. 20 latach odtworzyć i ponieść jako operator systemu 100% nakładów na jego odtworzenie.

Co więcej pakiet gazowo-wodorowy przyjęty rok temu a negocjowany przez ponad 4 lata nakłada obowiązek zrabatowania gazów zdekarbonizowanych w wysokości 100% czyli stawka za wprowadzenie biometanu do sieci GS będzie równa zero. To zero będzie już obowiązywało, kiedy pierwsze biometanownie zostaną przyłączone do sieci GS. Więc biometanownia to nie tylko substytucja, ale także bezpłatna.

Kochajmy się w grupie

PSG od lat domaga się stawek na wejściu gazu do swojego systemu dystrybucyjnego. Pierwszym podmiotem, który by je zapłacił byłby …Orlen czyli właściciel PSG gdyż ponad 1 mld m3 wydobywanego w RP gazu wychodzi z kopalń i przepływa przez gazociągi PSG.

Opłata na wejściu momentalnie uderza w wynik skonsolidowany GK Orlen, każda złotówka zapłacona przez Orlen na rzecz PSG za wprowadzony gaz obniża wynik Grupy, gdyż PSG ma przychód odkosztowy regulowany a wydobycie ma przychód rynkowy. Dowolne pieniądze - 100 mln, 1 mld czy 10 mld PLN przelane za wprowadzanie gazu z kopalń do sieci PSG zaowocują tylko i wyłącznie spadkiem taryfy (wzrost presji płacowej wywołany napływem takiej gotówki taktownie przemilczę) ku uciesze użytkowników gazu i rozpaczy zarządu GK Orlen.

Dość powiedzieć, iż rabat 100% za wprowadzenie biometanu do sieci zapisany w unijnym pakiecie gazowo-wodorowym obowiązuje także PSG. czyli na koniec dnia za wprowadzanie gazu do sieci zapłaciłby swojej spółce tylko Orlen a nie Orlen i biometanownie.

Jednakże nie zagłębiajmy się szczególnie w relacje (finansowe) między matką (Orlen) a córką (PSG) gdyż jak to w rodzinie potrafią być one jak zmrożona wódka, lodowato-palące.

Korzyści, których nie widać

Kiedy PSG przyłącza biometanownię do swojej sieci uzyskuje dla danego fragmentu systemu dystrybucyjnego dodatkowe źródło zasilania (wzrost bezpieczeństwa pomijamy na chwilę milczeniem gdyż bezpośrednio są niełatwo wycenialne). Pierwszym i podstawowym źródłem zasilania gazociągów dystrybucyjnych jest system przesyłowy, jednakże za gaz odebrany z tego źródła PSG musi płacić Gaz - Systemowi stawkę na wyjściu z systemu przesyłowego.

W przypadku przyłączenia biometanowni PSG nie musi za dostarczony do swojego systemu gaz (biometan) płacić biometanowni. Przyłączania źródeł OZE w pakiecie gazowo-wodorowym będzie traktowane preferencyjnie, a preferencje - o ile mają być preferencjami- będą przeliczalne na bilety NBP. To też drobiazg, którego na razie nie widać.

Dodatkowa niewidoczna na pierwszy rzut oka korzyść występuje, kiedy do systemu dystrybucyjnego, do którego przyłączona jest już biometanownia przyłączy się też lokalna ciepłownia czy elektrociepłownia. 80% systemów ciepłowniczych w RP to są systemy nieefektywne więc czekają je duże zmiany i inwestycje, w tym w źródła gazowe.

PSG w wielu przypadkach nie będzie musiała ponosić nakładów na rozbudowę punktów wyjścia z GS i wejścia do swojej sieci, związanego z większym wolumenem wygenerowanym przez nowego klienta.

Można by dodatkowo napisać o nieoczywistych na pierwszy rzut oka korzyściach podatkowych przy rozliczaniu opłat przyłączeniowych, ale to byłoby już oglądanie świata przez lupę a choćby mikroskop, w dostrzeganiu niewidocznych nie można przesadzać, powstrzymajmy się zatem od tych zapędó

Ergo: oglądając świat przez dziurkę w zielonym banknocie i dostrzegając to czego nie widać, to GS powinien odmawiać wydawania warunków dla biometanowni a PSG powinno podchodzić do tychże z entuzjazmem ocierającym się o fanatyzm. Sytuacja prezentuje się raczej odwrotnie…

Jak to sfinansować

Infrastrukturalna część branży elektroenergetycznej od lat jest przystosowana do tego, iż inwestycje w OZE są „socjalizowane” czyli rozliczane w taryfie przesyłowej i dystrybucyjnej. o ile uda się otrzymać jakieś dofinansowanie to dobrze, a o ile nie to i tak nakłady na te przyłączenia i ich obsługę trzeba ponosić gdyż regulacje unijne i polskie są w tej materii bezdyskusyjne. W przypadku biometanu trzeba będzie zwiększać obszary chłonności, sprężać i wprowadzać go do sieci przesyłowej itd.

Część nakładów na zieloną infrastrukturę gazową obsługującą można było sfinansować ze środków UE, tyle iż „termin ważności” tych środków zbliża się wielkimi krokami. Część kosztów tych zostanie dopisana do taryfy i zapłacą za nią wszyscy odbiorcy. Operatorzy odzyskają je na przestrzeni lat, choć za niektóre z nich można będzie wystawić fakturę płatną w ciągu 14 dni.

Jak będzie na koniec dnia to pokaże czas, odmierzany refleksami woli, ograniczeniami możliwości, głębokością analizy i szerokością strumieni gotówki.

Na podstawie lektury planów rozwoju PSG i GS można wyciągnąć wniosek, iż biometan, nieprędko pojawi się w sieci gazowej w znaczących ilościach i można mieć powoli wątpliwości, w czyjej sieci będzie go więcej. 4 lata temu zakładano (także autor tego artykułu w prognozach za które odpowiadał), iż 90% biometanu trafi do sieci dystrybucyjnej, teraz można nabrać wątpliwości czy będzie to tzw. większa połowa.

Podręcznik sabotażu legislacyjnego

Po stronie regulacji wykonujemy zdecydowanie spóźniony (o jakieś 4-5 lat) krok we adekwatną stronę. Ustawa wprowadzająca dyrektywę RED II (przyjętą w 2018 r.) miała być w 2020 r., ale pojawił się COVID.

Potem jesienią 2020 r. MKiŚ powołało wiązkę zespołów ds. biometanu (wodór miał podobny koszyczek dedykowanych zespołów) sumarycznie w skład, których wchodziło kilkaset osób. Zespoły rozpoczęły prace nad rozwiązaniem kwestii biometanu, finansowania, norm, ustawy itd.

“Pierwszy polowy podręcznik sabotażu” („Simple sabotage field manual”) z 1944 r. przygotowany przez Biuro Służb Strategicznych USA (to był poprzednik CIA) był instruktażem jak rozłożyć organizację, przedsięwzięcie czy projekt. Czytelnikom serdecznie polecam lekturę tegoż podręcznika – można znaleźć w sieci, nie mam najmniejszych wątpliwości, iż wiele z opisanych tam zasad sabotażu jest wdrażanych w Waszych organizacjach.

Jeden z pierwszych punktów podręcznika mówi „Jeśli to możliwe odsyłaj wszystkie sprawy do decyzji komitetów w celu dalszej analizy i przemyślenia. Staraj się aby komitety były tak duże jak to tylko możliwe – nigdy nie mniejsze niż pięć osób”.

Tak też się stało w przypadku biometanu.

Ze względów organizacyjnych oraz niejasnych terminów realizacji ta góra po prostu musiała urodzić mysz, inny efekt ocierałby się o zjawisko paranormalne. Po drodze do końca poprzedniej kadencji zostało przyjętych kilka przepisów ułatwiających inwestycje w małe biometanownie i biogazownie, jednak była to kropka spadająca na sawannę oczekującą burzy.

Wiatraki z biometanem to mieszanka potencjalnie wybuchowa

Następnie były wybory, zmienił się rząd, zmiany przynoszą nadzieję, niestety czasami nadzieja ma to do siebie, iż podobnie jak benzyna gwałtownie odparowuje. Tak się też trochę stało. Rząd podjął decyzję o tym, iż przepisy o biometanie mają być włączone do tzw. ustawy wiatrakowej, co branża biometanu i biogazu odebrała z obawami, gdyż oznaczało to m.in. odpowiednio dłuższe prace legislacyjne oraz potencjalne weto ze strony Naczelnego Narciarza.

Pierwsza obawa się sprawdziła – 15 miesięcy prac nad ustawą, którą należałoby uznać za pilną. Druga przez cały czas stoi pod znakiem zapytania.

Przedsiębiorcom i menadżerom od „zielonego upstreamu” powoli zaczynało brakować słów w ich słownikach mogących wystarczająco holistycznie opisać to co się (nie) dzieje.

Jak się dostosować do sytuacji

Na tyle, na ile było to możliwe branża starała się dostosowywać do otaczającej ją regulacyjno-infrastrukturalnej sytuacji poprzez rozwój tam gdzie było to możliwe. Pomocny był program "Energia dla Wsi", a w tej chwili jest pomocna druga jego odsłona.

Biometanownie, które miały większą moc niż 1 MWe (244 m3/h) zaczęły starać się nie o jedno, ale dwa lub trzy przyłącza aby na każdym mieć nie więcej niż 1 MWe odbioru.

Zaczęły powstawać biometanownie, przy których budowano stacje skraplania biometan. Powstaje w nich tzw. bioLNG czy też LBM / LBG, które zaczęły kontraktować podmioty zza zachodniej granicy. Niemcy przepisy dyrektywy RED II wdrożyli już dawno i bioLNG jako zeroemisyjne paliwo transportowe jest tam poszukiwanym i wysokomarżowym dla producentów dobrem.

Tam gdzie było to możliwe przesuwano biometanownie bliżej sieci Gaz-Systemu i występowano do GS o warunki przyłączenia, skoro dystrybucja nie kwapiła się do zmiany stanu rzeczy.

Rozwijano projekty do etapu uzyskania koniecznych zgód i pozwoleń (decyzja środowiskowa, decyzja lokalizacyjna, pozwolenie na budowę), ale bez podejmowania decyzji inwestycyjnych.

Ustawa wiatrakowa w swojej części biometanowej to krok długo oczekiwany i w dobrym kierunku. Ale przez cały czas pozostaje zestaw kwestii do uregulowania i choćby nie chodzi o wdrożenie dyrektywy RED III, która powinna być wdrożona do prawa RP do 20 maja 2025 r. (czyli realnie nie ma na to w tym terminie szans). Chodzi przykładowo o:

- rozróżnienie przez operatorów elektroenergetycznych źródeł stabilnych i sterowalnych jak biogazownie od tych pogodo-zależnych (PV i elektrownie wiatrowe) przy wydawaniu warunków, podpisywaniu umów i rezerwacji miejsca w systemach dystrybucyjnych. w tej chwili jest trochę jak w wojsku („sztuka jest sztuka”), fotowoltaika czy biogazownia traktowane są dokładnie tak samo. Na konieczność takiego rozróżnienia uwagę choćby zwracają pracownicy OSDe tyle iż w nieoficjalnych rozmowach. Nie dotyka tego problemu zarówno ustawa wiatrakowa jak i nowelizacja ustawy prawo energetyczne, mające na tyle na ile będzie to możliwe osuszyć rynek OZE z przyłączeniowych flipperów.

- preferencje i łatwiejsze uzyskanie przez biometanownie warunków przyłączenia (jako klientów końcowych). Część biometanowni ma problem z własnym zasilaniem, wskutek czego powstaje błędne koło – nie możemy przyłączyć biometanowni gdyż nie mamy miejsca w sieci a przecież biometanem będą zasilane m.in. elektrownie i elektrociepłownie gazowe stabilizujące pracę sieci elektroenergetycznej.

Ale najważniejsze będą rozporządzenia do ustawy wdrażające operacyjnie zapisy dotyczące szeroko pojętego rynku biogazu i biometanu oraz zmiany rozporządzeń już istniejących m.in. dotyczących wydawania decyzji środowiskowych.

Póki co biometan jest jak złota rybka w sieci.

Aleksander Ravenna – m.in. doradca ministra środowiska w latach 2012-2013 i z-ca dyrektora w Pionie Rozwoju Rynku Gazu Gaz-System w latach 2016-2024, odpowiedzialny m.in. za analizy rynkowe.