23 godzin temu

23 godzin temu

Instytucję przejęcia długu definiuje art. 519 kodeksu cywilnego:

Art. 519. § 1. Osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony (przejęcie długu).

§ 2. Przejęcie długu może nastąpić:

1) przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika; oświadczenie dłużnika może być złożone którejkolwiek ze stron;

2) przez umowę między dłużnikiem a osobą trzecią za zgodą wierzyciela; oświadczenie wierzyciela może być złożone którejkolwiek ze stron; jest ono bezskuteczne, o ile wierzyciel nie wiedział, iż osoba przejmująca dług jest niewypłacalna.

Przejęcie długu polega na wstąpieniu osoby trzeciej w miejsce dłużnika przy jednoczesnym zwolnieniu dotychczasowego dłużnika z długu. Przedmiotem przejęcia może być także dług przyszły.[1] Zmiana dłużnika może być uzależniona od nadejścia określonego terminu lub spełnienia się warunku.[2] Instytucję przejęcia długu charakteryzują więc następujące elementy:

- nabycie przez przejemcę długu jako własnej powinności,

- zwolnienie z długu dotychczasowego dłużnika,

- zachowanie tożsamości dotychczasowego zobowiązania.[3]

Przejmujący dług wstępuje we wszystkie obowiązki dotychczasowego dłużnika, które wynikają z umowy lub ustawy. Obowiązany jest więc do zapłacenia wierzycielowi należności, ponosi wobec niego odpowiedzialność za zwłokę, niewykonanie lub nienależyte wykonanie zobowiązania.[4] Przysługują mu również przeciwko wierzycielowi wszelkie zarzuty, które miał dotychczasowy dłużnik za wyjątkiem zarzutu potrącenia z wierzytelności dotychczasowego dłużnika.

Przede wszystkim nowemu dłużnikowi przysługują uprawnienia mające wpływ na utrzymanie świadczenia w należytym rozmiarze, uprawnienia powstające wskutek braku współdziałania ze strony wierzyciela oraz możność żądania, by wierzyciel potwierdził fakt spełnienia świadczenia.[5]

Mimo braku ograniczeń kodeksowych, przyjmuje się, iż nie każdy rodzaj długu może zostać przejęty. Sytuacja taka może wynikać z adekwatności zobowiązania lub stanu majątkowego przejemcy.[6] Z orzecznictwa Sądu Najwyższego wynika między innymi, iż przedmiotem przejęcia nie może być dług wykonawcy zamówienia publicznego.[7] Nie jest możliwe również przejęcie zobowiązań publicznoprawnych, np. podatkowych.[8]

Zgodnie z art. 522 kodeksu cywilnego, umowa o przejęcie długu powinna być zawarta na piśmie pod rygorem nieważności.

Ustawodawca przewidział dwa sposoby przejęcia długu: 1/ zawarcie umowy między wierzycielem a osobą trzecią za zgodą dłużnika złożoną którejkolwiek ze stron umowy; 2/ zawarcie umowy między dłużnikiem a osobą trzecią za zgodą wierzyciela złożoną którejkolwiek ze stron.

W drugim przypadku zgoda jest bezskuteczna, o ile wierzyciel nie wiedział, iż osoba przejmująca dług jest niewypłacalna. Jednocześnie kodeks cywilny nie definiuje pojęcia niewypłacalności. zwykle rozumie się przez nie stan majątku dłużnika, który nie wystarcza na pokrycie wierzytelności, tzn. stan, w którym egzekucja prowadzona z majątku dłużnika nie może zaspokoić wierzyciela[9], niezależnie od przyczyny takiego stanu[10].

Ustawodawca chroni wierzyciela przed nieuczciwymi dłużnikami poprzez wymóg uzyskania jego zgody na zmianę dłużnika. Wymóg wyrażenia zgody przez wierzyciela związany jest również z tym, iż często nie jest dla niego obojętne kto ma być jego dłużnikiem. Zdarza się bowiem, iż świadczenie związane jest z osobistymi przymiotami dłużnika. W tej sytuacji przejęcie długu bez zgody wierzyciela naruszałoby jego uzasadnione interesy.[11] Ponadto nie bez znaczenia pozostaje sytuacja majątkowa przyszłego dłużnika. Oświadczenie o wyrażeniu zgody może być złożone którejkolwiek ze stron umowy przed zawarciem umowy o przejęcie długu, równocześnie z zawarciem umowy[12], jak i po jej zawarciu[13], w formie pisemnej (co do zgody dłużnika poglądy są rozbieżne: z orzecznictwa Sądu Najwyższego wynika, iż może być wyrażona w dowolny sposób[14][15], z kolei z poglądów części doktryny – iż powinna być wyrażona w formie pisemnej dla celów dowodowych, a w razie jej niezachowania fakt wyrażenia zgody przez dłużnika nie będzie mógł być w sporze udowodniony dzięki dowodu z przesłuchania świadków lub stron[16]). Zgodnie z poglądem doktryny zgoda wyrażona przed zawarciem umowy przejęcia musi wskazywać osobę przejemcy. Zgoda nie upoważnia dłużnika lub wierzyciela do zawarcia umowy z kimkolwiek, ale z konkretnie wskazaną osobą.[17] W związku z powyższym stosowane w praktyce, tzw. „zgody blankietowe”, w treści których wierzyciel wyraża zgodę na przejęcie w przyszłości całości lub części długu, wedle omawianego przepisu, nie spełniają warunku zgody. Nie są więc skutecznym zezwoleniem na zmianę dłużnika. Z kolei zgoda udzielona po zawarciu umowy ma moc wsteczną od chwili zawarcia umowy.[18] Należy pamiętać, iż za zgodę wierzyciela na przejęcie długu uznaje się również pisemne wezwanie przejemcy długu do wykonania zobowiązania. Także wytoczenie powództwa przeciwko przejemcy długu o spełnienie świadczenia z umowy przejęcia długu stanowi udzielenie przez wierzyciela zgody na to przejęcie.[19] W wypadku nie wyrażenia zgody do przejęcia długu nie dojdzie.[20]

Zgodnie z art. 520 kodeksu cywilnego każda ze stron umowy, które zawarły umowę o przejęciu długu, może wyznaczyć osobie, której zgoda jest potrzebna do skuteczności przejęcia, odpowiedni termin do wyrażenia zgody. Bezskuteczny upływ tego terminu jest jednoznaczny z odmówieniem zgody. O tym, jaki termin można uznać za odpowiedni decyduje wiele czynników. Należy przy tym brać pod uwagę m.in. konieczność podjęcia czynności sprawdzających w celu oszacowania ryzyka wynikającego ze zmiany dłużnika, rozmiar świadczenia, stopień jego skomplikowania, umiejętności i kwalifikacje przejemcy, a także miejsce zamieszkania osoby, której zgoda jest wymagana.[21] jeżeli termin wyznaczyły obie strony umowy przejęcia długu, przyjmuje się, iż skutek określony w omawianym przepisie w postaci odmowy wyrażenia zgody wywołuje upływ terminu wyznaczonego najpierw.[22]

Jak wynika z art. 521 § 1 kodeksu cywilnego o ile skuteczność umowy o przejęcie długu zależy od zgody dłużnika, a dłużnik zgody odmówił, umowę uważa się za niezawartą (przed odmową była ona jedynie bezskuteczna). Nie wywołuje więc ona żadnych skutków między stronami.

Zgodnie zaś z art. 521 § 2 o ile skuteczność umowy o przejęcie długu zależy od zgody wierzyciela, a wierzyciel zgody odmówił, strona, która według umowy miała przejąć dług jest odpowiedzialna względem dłużnika za to, iż wierzyciel nie będzie od niego żądał spełnienia świadczenia. Z treści przywołanego przepisu wynika więc, iż brak zgody wierzyciela oznacza brak zmian w dotychczasowym zobowiązaniu: dotychczasowy dłużnik pozostaje dłużnikiem, a wierzyciel wierzycielem. Odmowa wyrażenia zgody przez wierzyciela powoduje jednak powstanie po stronie niedoszłego przejemcy długu odpowiedzialności względem dłużnika, za to, iż wierzyciel nie będzie od niego żądał spełnienia świadczenia. Zgodnie z poglądami doktryny przywoływany przepis jest jednak przepisem względnie obowiązującym[23], co oznacza, iż dłużnik i niedoszły przejemca mogą wyłączyć jego stosowanie lub inaczej ukształtować jego skutki.

Należy zachować wyjątkową ostrożność przy udzielaniu zgody przez wierzyciela na przejęcie długu ze względu na wysokie ryzyko z tym się wiążące, polegające na możliwości nie uzyskania zapłaty od nowego dłużnika. Co prawda zgodnie z art. 519 § 2 pkt 2 kodeksu cywilnego oświadczenie o wyrażeniu zgody na przejęcie długu jest bezskuteczne w sytuacji niewypłacalności przejmującego dług, jeżeli wierzyciel o tej niewypłacalności nie wiedział, jednakże chodzi tu jedynie o niewypłacalność w chwili wyrażania zgody. Jeżeli podmiot, który przejął dług stał się niewypłacalny po wyrażeniu zgody, oświadczenie o wyrażeniu zgody jest skuteczne i wszelkie roszczenia związane z wykonaniem umowy należy kierować do podmiotu, który dług przejął.

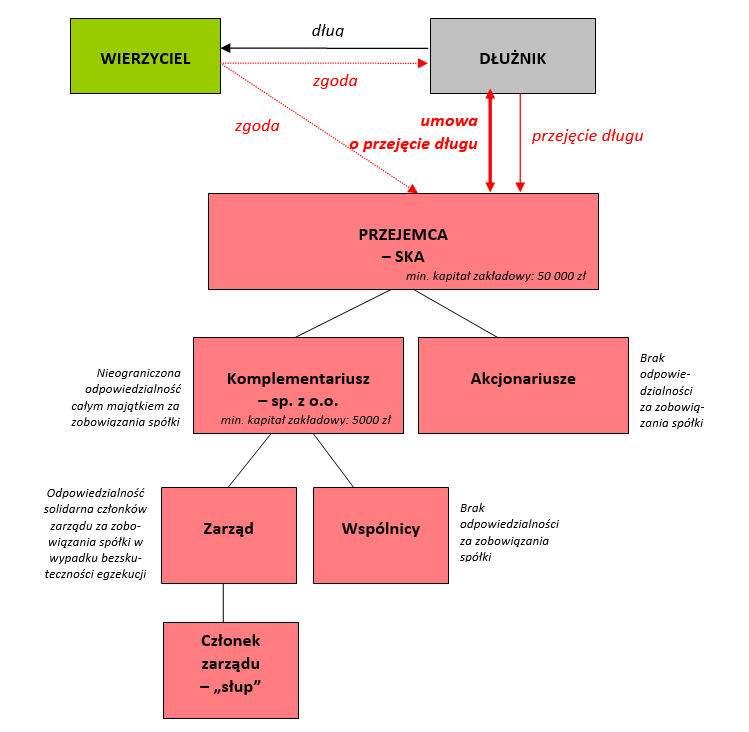

Powyższe przedstawione zostanie na przykładzie spółki komandytowo-akcyjnej (SKA). Minimalny kapitał zakładowy spółki komandytowo-akcyjnej wynosi 50 tys. zł. Spółka komandytowo-akcyjna na pierwszy rzut oka wydaje się być wyjątkowo atrakcyjnym kontrahentem ze względu na odpowiedzialność komplementariusza (jeden ze wspólników) wobec wierzycieli całym jego majątkiem. Jego odpowiedzialność jest subsydiarna. Oznacza to, iż wierzyciel może prowadzić egzekucję z majątku wspólnika jeżeli egzekucja z majątku spółki okaże się bezskuteczna. W sytuacji gdyby spółka komandytowo-akcyjna nie posiadała majątku lub majątek byłby niewystarczający do zaspokojenia roszczeń wierzycieli odpowiadałaby więc komplementariusz.

Komplementariuszem jednakże może być nie tylko osoba fizyczna, ale i osoba prawna, np. spółka z ograniczoną odpowiedzialnością, której minimalny kapitał zakładowy wynosi zaledwie 5 tys. zł. I tutaj pojawia się niebezpieczeństwo. Wspólnicy spółki z ograniczoną odpowiedzialnością nie odpowiadają bowiem za zobowiązania spółki wobec wierzycieli. Odpowiada za nie spółka, która może być jedynie „wydmuszką” nie posiadającą żadnego majątku. Co prawda, zgodnie z art. 299 § 1 kodeksu spółek handlowych w wypadku bezskuteczności egzekucji z majątku spółki za jej zobowiązania odpowiadają członkowie zarządu, jednakże nic nie stoi na przeszkodzie, by członkiem zarządu takiej spółki była podstawiona osoba, tzw. „słup” nie posiadający żadnego majątku.

Z powyższego przykładu wynika, iż uzyskanie zapłaty od nowego dłużnika może być utrudniona.

Należy więc kierować się szczególną rozwagą przy wyrażaniu zgody na przejęcie długu.

W razie pytań i wątpliwości związanych z powyższą materią zapraszamy do kontaktu z naszym ekspertem, mec. Piotrem Włodawcem: wlodawiec[at]prokurent.com.pl

Autor:

Piotr Włodawiec – Radca prawny / Starszy Partner

[1] Wyrok Sądu Najwyższego z dnia 3 listopada 1998 r., I CKN 653/98.

[2] E. Gniewek (red.), „Kodeks cywilny. Komentarz”, 4. wydanie, Warszawa 2011, s. 960.

[3] Tamże.

[4] Wyrok Sądu Najwyższego z dnia 23 stycznia 2002 r., II CKN 888/99.

[5] E. Gniewek, dz. cyt., s. 959.

[6] Tamże.

[7] Wyrok Sądu Najwyższego z dnia 13 stycznia 2004 r., V CK 97/03.

[8] E. Gniewek, dz. cyt., s. 960.

[9] Tamże.

[10] Wyrok Sądu Najwyższego z dnia 23 marca 2000 r., II CKN 874/98.

[11] W. Czachórski, „Zobowiązania. Zarys wykładu”, s. 367.

[12] H. Izdebski, M. Małek, „Kodeks cywilny a działalność gospodarcza. Komentarz, orzecznictwo, skorowidz”, Łomianki 2001.

[13] E. Gniewek, dz. cyt., s. 961.

[14] Wyrok Sądu Najwyższego z dnia 29 listopada 2005 r., III CK 302/05.

[15] Wyrok Sądu Najwyższego z dnia 26 czerwca 1998 r., II CKN 825/97.

[16] G. Bieniek i In., „Komentarz do kodeksu cywilnego. Księga trzecia. Zobowiązania”, Warszawa 1999, t. 1, s. 552.

[17] B. Łubkowski, „Kodeks cywilny. Komentarz, t. 2”, Warszawa 1972.

[18] G. Bieniek, dz. cyt., s. 552.

[19] Wyrok Sądu Najwyższego z dnia 21 grudnia 2005 r., IV CK 305/05.

[20] Agnieszka Rzetecka-Gil, „Komentarz do art.519 Kodeksu cywilnego”, LEX/El. 2011.

[21] E. Gniewek, dz. cyt., s. 961.

[22] Tamże.

[23] E. Łętowska, [w:] „System prawa cywilnego”, t. III, cz. 1, Wrocław 1981, s. 927.

![Orzecznicy znów to zrobili niepełnosprawnym. Obniżyli punkty w świadczeniu wspierającym [Listy i RPO]](https://g.infor.pl/p/_files/38319000/podwyzki-38319098.jpg)